يترقب العالم أن تصحّح السوق النفطية أسعارها في عام 2017 بعد تراجعات 2015 و2016، وأن يعود التضخم إلى الدول الغنية مع هذا الانتعاش، لأنه إحدى بوادر تراجع المخاوف من الانكماش.

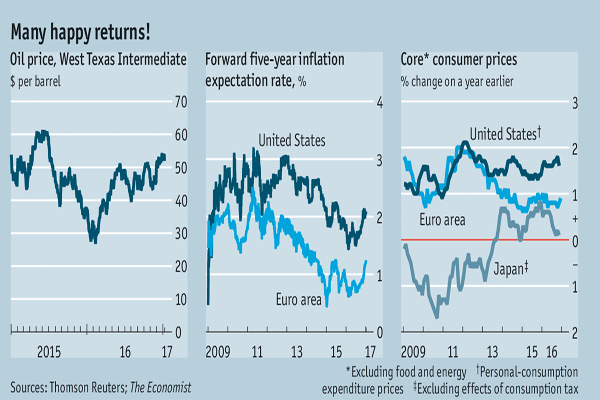

إيلاف: بعد عامين على بقاء الأسعار بعيدة عن أي ضغوط تُذكر باتجاه زيادتها، من المتوقع أن يعود التضخم إلى اقتصادات البلدان الغنية في عام 2017، بسبب سعر النفط، الذي هبط إلى أقل من 30 دولارًا للبرميل في الأشهر الأولى من عام 2016، ثم ارتفع أخيرًا إلى أكثر من 50 دولارًا للبرميل.

ويرى اقتصاديون أن عودة التضخم خبر سار، لافتين إلى أن 2017 لن يكون عام تضخم جامح، بل عام ترحيب بتخفيف المخاوف من الانكماش.

تستورد التضخم

هناك أسباب عدة لترحيب العالم الغني بالتضخم. فأسعار البضائع عالميًا كانت في هبوط خلال العام الماضي بسبب تراجع إجمالي الطلب وإغراق السوق بالسلع الأساسية والبضائع المصنعة. وكان الاقتصاد الصيني يتعثر، والأسواق الناشئة في مأزق، بل إن اثنين من أكبر هذه الاقتصادات، البرازيل والصين، كانتا في ركود عميق.

لكن الآفاق تبدو مشرقة هذا العام. فأسعار المنتوجات عادت إلى الارتفاع في الصين بعد 54 شهرًا من الهبوط. وهناك مؤشرات إلى ارتفاع الطلب في عموم الأسواق الآسيوية والعالم الغني. ويُلمس هذا في انتعاس أسعار السلع أيضًا.

هكذا، فإن البلدان الغنية تستورد بعض التضخم المصنوع عالميًا. ويعتمد حجم تأثير ذلك على سعر الصرف. ففي أميركا، حيث يقترب معدل التضخم الأساسي من 2 في المئة، وهو الهدف الذي حدده مجلس الاحتياط الفيدرالي (البنك المركزي)، ارتفع سعر الدولار. وفي اليابان ومنطقة اليورو، حيث التضخم الأساسي أقل من 2 في المئة، هبط سعر الين واليورو.

المؤثر الكبير الآخر في التضخم هو حجم القدرة الاحتياطية في الاقتصاد المحلي. وكثيرًا ما تكون البطالة مقياسًا مناسبًا لهذه القدرة الاحتياطية. وعلى هذا الأساس، فإن الاقتصاد الأميركي، حيث نسبة البطالة 4.7 في المئة، يكون قريبًا من استيعاب كامل قدرته الاحتياطية.

أكثر ضبابية

الصورة أكثر ضبابية في مناطق أخرى من العالم الغني. فإن أسواق العمل في منطقة اليورو أكثر جمودًا، وتواجه اختناقات بسهولة أكبر. مع ذلك، لاقتصاد منطقة اليورو قدرة احتياطية أكبر كثيرًا، فنسبة البطالة تبلغ 9.8 في المئة، وتملك الاقتصادات الجنوبية في منطقة اليورو - مثل إيطاليا - قدرة احتياطية وفيرة.

وبالتالي، إذا أُريد للتضخم أن يعود إلى نحو 2 في المئة، كما هو هدف البنك المركزي الأوروبي، فهذا يتطلب من الاقتصادات الأخرى – وخصوصًا ألمانيا - توليد معدلات تضخم تزيد على 2 في المئة.

لكن هذا ليس ممكنًا كما يبدو على الورق. فسوق العمل في ألمانيا ضيقة، ومعدل البطالة لا يزيد على 4.1 في المئة، فيما تقلصت القوى العاملة مع تصاعد الشيخوخة في البلد. وفي اليابان، حيث سوق العمل أضيق، فنمو الأجور قد واجه صعوبة كبيرة للارتفاع حتى بنسبة 1 في المئة فقط.

تأثير التوقعات

يعود عدم نمو الأجور بمعدلات أعلى إلى المؤثر الثالث الآخر في التضخم: التوقعات. وستشعر الشركات بأن يدها طليقة لرفع الأسعار والعمال، للمطالبة بزيادات أكبر في الأجور إذا كانوا يتوقعون ارتفاع معدل التضخم.

وإذا تمكنت البنوك المركزية من إقناع الجمهور بأن لديها الأدوات الكفيلة بضبط إجمالي الطلب، وبالتالي ضبط مستوى القدرة الاحتياطية، فينبغي أن تقترب التوقعات من هدف التضخم الذي تحدده البنوك المركزية في البلدان الغنية عادة بنسبة 2 في المئة.

لكن التوقعات تتأثر أيضًا بمستوى التضخم في الآونة الأخيرة. وفي البلدان الغنية، لم يكن التضخم بالمستوى المنشود؛ إذ انتعشت التوقعات بشأن التضخم في الأسواق المالية أخيرًا، لكنها ما زالت بعيدة عن الهدف المرسوم في منطقة اليورو. وفي اليابان فإن 20 سنة من الانكماش علَّمت الشركات والعمال بأن يتوقعوا تضخمًا يقلّ كثيرًا عن 2 في المئة.

يرتفع ببطء

لكن قطع اللغز تترابط في ما بينها لتكوين الصورة الآتية: يرتفع التضخم الإجمالي في العالم الغني على الأرجح بسرعة في أوائل 2017 بفضل انتعاش أسعار النفط في المقام الأول، وخلفية عالمية أكثر ثباتًا بصفة عامة.

وسيرتفع التضخم الأساسي ببطء حين تتناقص القدرة الاحتياطية نتيجة النمو. ربما يرفع حدوث زيادة مفاجئة في التضخم الإجمالي هذا العام التوقعات التضخمية، ويمهّد لمطالبة أقوى بزيادة الأجور في شمال أوروبا واليابان.

ونقلت "إيكونومست" عن محللين في بنك "جي بي مورغان تشايس" الأميركي أنهم يتوقعون أن يضيف ارتفاع التضخم 1 في المئة إلى إجمالي الناتج المحلي الاسمي العالمي، مؤديًا إلى زيادة الأرباح وتعبيد الدرب لانتعاش الإنفاق الرأسمالي حتى من دون تخفيضات ضريبية في أميركا. وكثيرًا ما يتوقع خبراء التنبؤ مآلات قصوى، لكن التضخم في البلدان الغنية هذا العام ربما يتضح كونه تضخمًا معتدلًا يكفي لتزييت الدواليب، ولكنه ليس بالمستوى الذي يعرقل حركة العربة.

أعدّت "إيلاف" هذا التقرير بتصرف عن "إيكونومست". الأصل منشور على الرابط الآتي:

http://www.economist.com/news/finance-and-economics/21714375-deflationary-fears-are-last-point-being-banished-inflation

التعليقات